[논문리뷰] - N-BEATS : NEURAL BASIS EXPANSION ANALYSIS FOR INTERPRETABLE TIME SERIES FORECASTING, ICLR 2020

2018년 세계적인 시계열(Time-Series) 경진대회인 M4 Competition 이 개최되었습니다.

지금까지 대회에서 1등을 하던 모델은 항상 통계기반 모델이었지만 이번대회에서 우승을 차지한 모델은 ES-RNN(Exponential Smoothing Long Short Term Memory networks) 으로 통계적 방법론과 머신러닝 방법론을 잘 섞은 구조의 모델입니다.

그런데 그 ES-RNN보다 더 좋은 예측 성능을 보이는 순수 머신러닝 방법론이 등장하였습니다.

그것이 바로 오늘 포스팅할 모델인 N-BEATS 또는 NBEATS 이라고 불리는 단변량 예측 모델입니다.

이 글은 N-beats 논문과 Medium 글을 참고하여 정리하였음을 먼저 밝힙니다. 혹시 제가 잘못 알고 있는 점이나 보안할 점이 있다면 댓글 부탁드립니다.

Short Summary

이 논문의 2가지 부분에서 기여점이 있습니다.

- 딥러닝 아키텍처 : 통계적 접근법을 전혀 사용하지 않고 시계열 문제(Time-Series)에서 뛰어난 성과를 보인 딥러닝 아키텍처를 제시합니다.

- 해석이 가능한 구조 : “계절적 트렌드” 와 같은 특징들을 분석할 수 있는 해석이 가능한 딥러닝 결과물을 도출합니다.

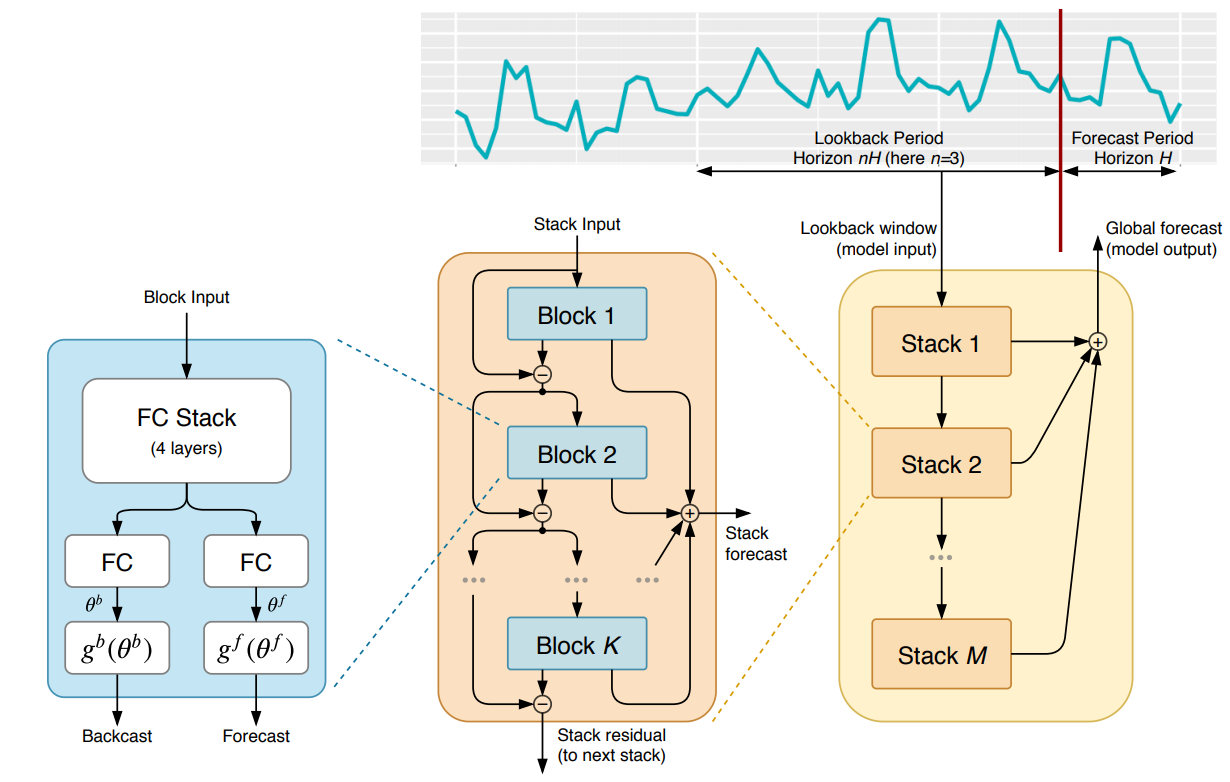

모델 구조

전체구조는 동일하나 해석이 가능한 구성요소를 포함시키는지 여부에 따라 Generic Architecture 와 Interpretable architecture 로 나뉩니다.

1) Input & Output

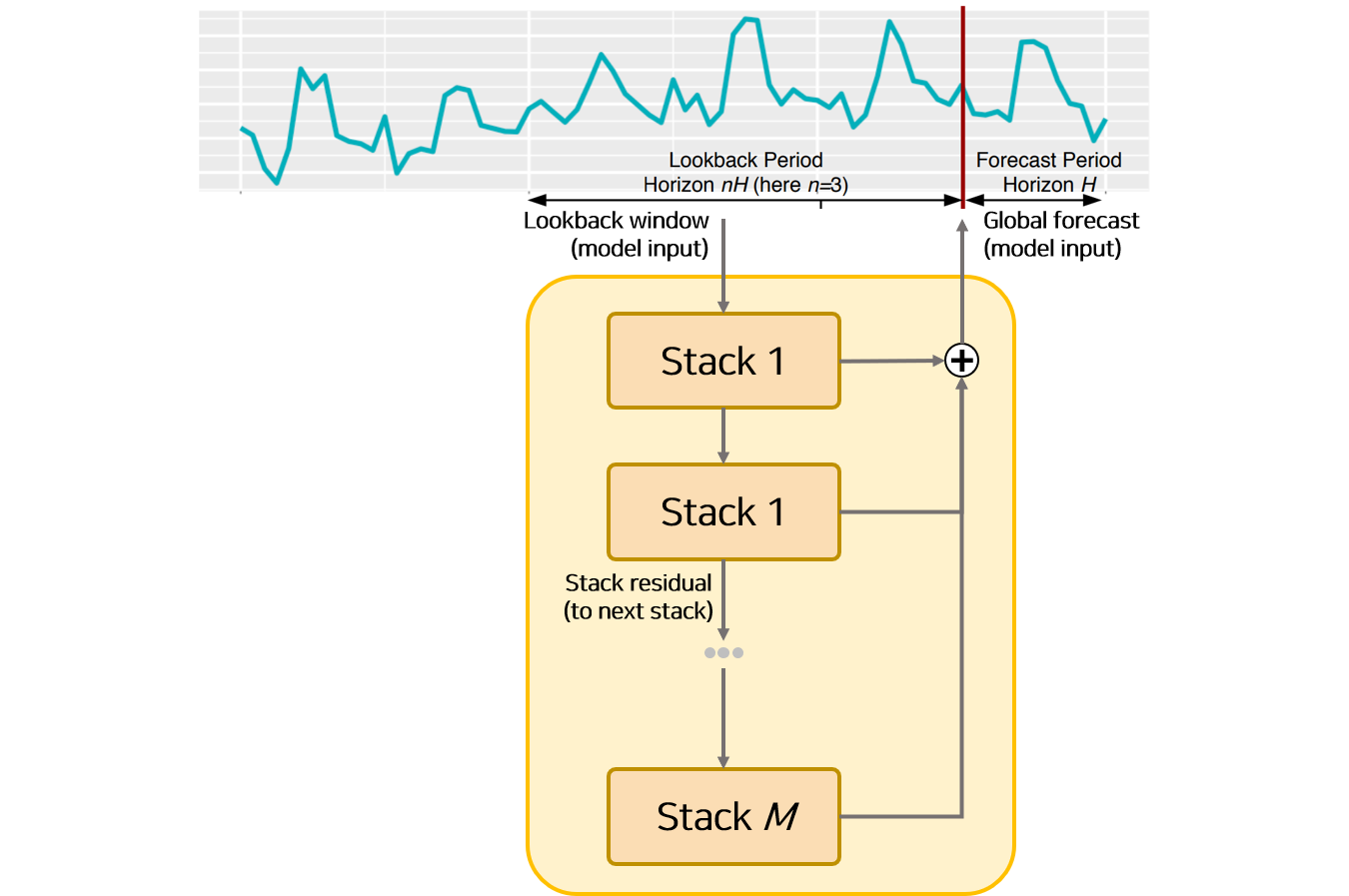

관측된 시점을 $t$ 시점이라고 가정하면 모델로부터 나오는 Output은 길이 $H$의 예측값 $[t+1, t+2, … t+H]$ 이고, Input은 길이가 $nH$($n$은 hyper-parameter) 관측값 $[t-nH, …, t-1, t]$ 입니다. 본 논문에서는 $n$을 2~7로 설정하여 Input의 길이를 $2H$~$7H$로 활용합니다.

2) 모델 구성요소

모델은 Basic Block과 Stack Block이 단계별로 구성되어 있습니다. Stack은 여러개의 Basic Block으로 이루어져 있으며, Doubly Residual Stacking으로 불리는 변형 Residual Connection 으로 Stack 내에 있는 Block 끼리 연결되어 있습니다.

[1] Basic Block 구조

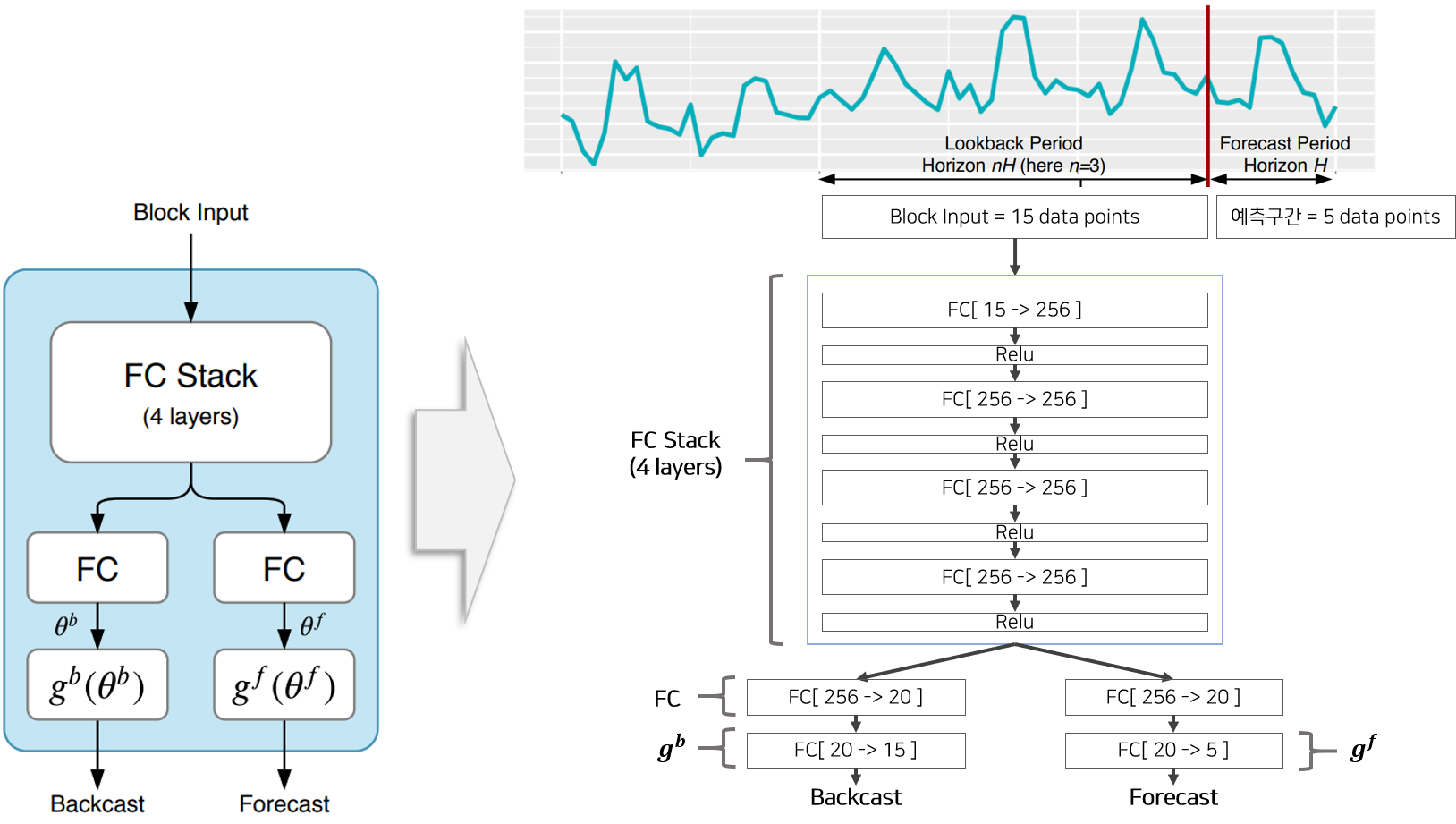

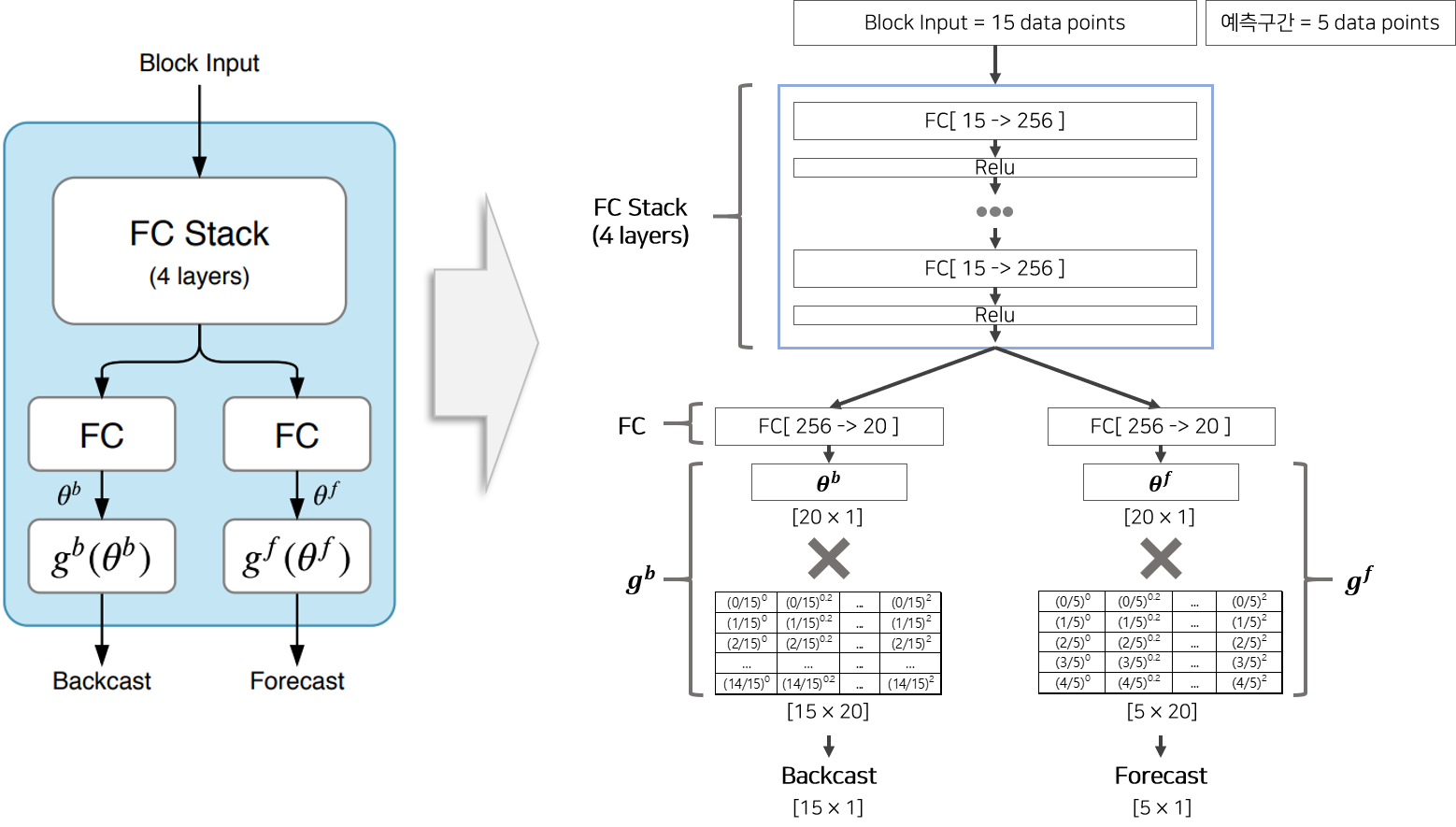

Basic Block은 마지막 Backcast 함수, Forecast 함수가 어떤 것이냐에 따라 Generic Basic Block, Seasonal Basic Block, Trend Basic Block으로 나뉩니다. 기본적인 구조는 동일하므로 Generic Basic Block을 통해 Basic Block이 어떻게 구성되어 있는지 설명드리겠습니다. 논문에서 표기한 Basic Block의 그림을 상세하게 이해하기 위하여 내부 상세내역을 포함하여 다시 재구성한 그림이 Figure 3과 같습니다. 코드 및 블로그 를 참고하였습니다.

Input으로 15개의 관측시점, Output으로 5개의 예측시점, Hidden size는 256, Theta size는 20이라고 가정하여 재구성한 그림을 보면서 상세하게 설명드리겠습니다.

Input으로 15개의 시점이 Stack1로 들어와 Stack1의 내부 Generic Basic Block $l$에 들어오면 우선 [FC+Relu]로 구성된 4개의 Layer를 통과하여 결과물로 256 차원 벡터가 생성됩니다. 이 벡터는 각각 Backcast 경로와 Forecast 경로로 다시 분기되고, 분기된 백터는 한번더 FC layer를 거친뒤 경로에 맞는 함수 $g^b$ or $g^f$ 를 거쳐 Backcast 벡터(15차원==Input 크기)와 Forecast 벡터(5차원==Output 크기)가 생성됩니다. Generic Basic Block의 $g^b$, $g^f$는 FC layer이므로 Figure 4 에서는 FC layer로 표기되어 있습니다. Forecast 벡터의 의미는 해당 Block에서 생성한 예측값(5개)을 의미하고, Backcast 벡터의 의미는 해당 Block에서 생성한 회귀관측값(15개)을 의미합니다.

- 참고사항 : FC는 Fully Connected Layer를 의미합니다.

hidden size, input size와 관련된 hyper-parameter는 논문에 기술되어 있는데 이상하게 $\theta$의 차원은 기술이 되어 있지 않아 Figure3 그림은 임으로 $\theta$ size = input size + output size 로 지정하였습니다.

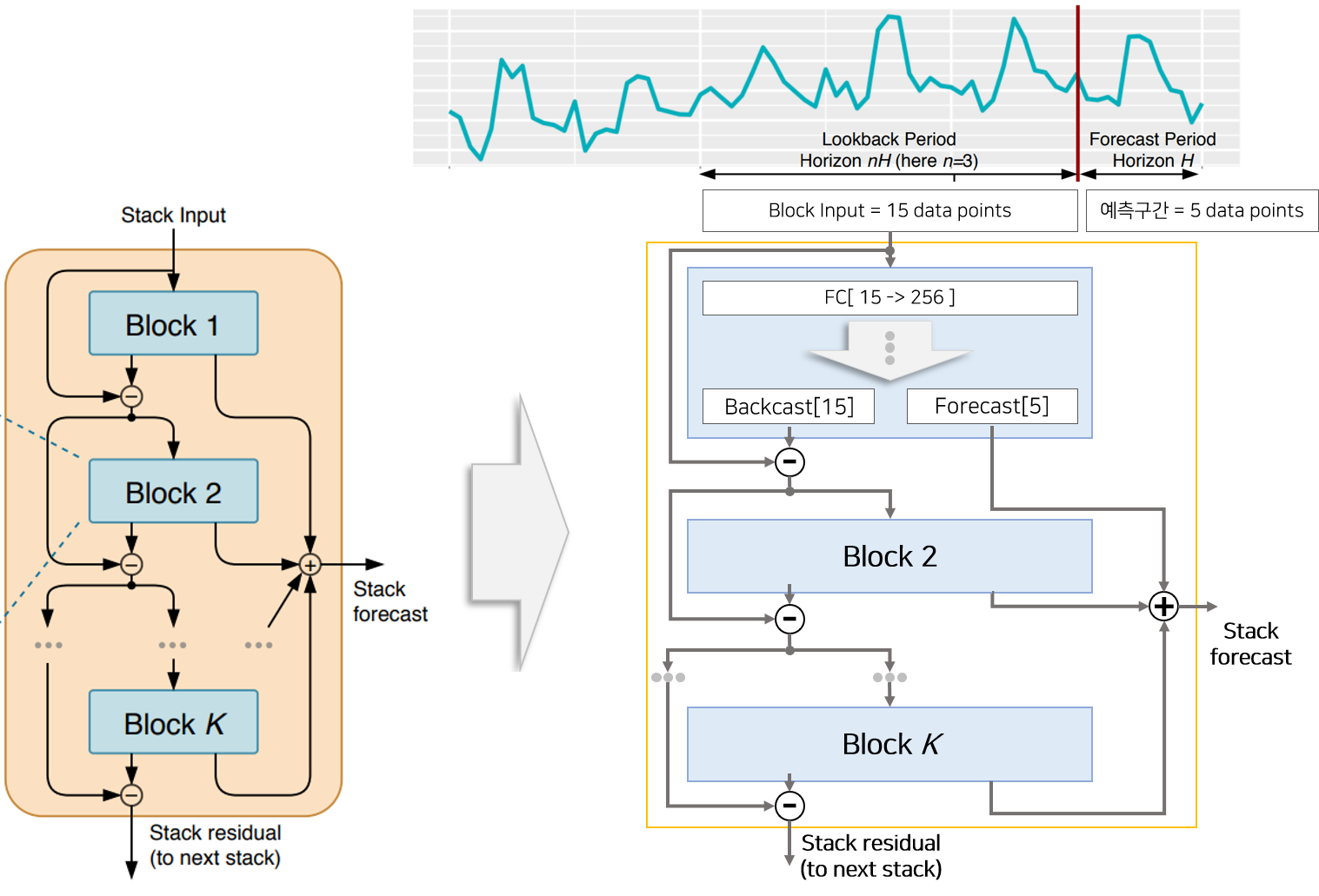

[2] Stack 구조

Stack은 여러개의 Block으로 구성되어 있습니다. 각 Block으로부터 생성된 Backcast와 Forecast는 산술적 연산을 통해 Stack의 Output을 구성하거나 다음 Block Input으로 활용되는데 이 구조가 Residual Connection과 닮아 있어 두개이므로 Double Residual Stacking이라고 부릅니다. 자세한 산술식은 아래와 같습니다.

- Stack 안에 있는 $block_l$ 의 input $x_l$은 이전 $block_{l-1}$의 input인 $x_{l-1}$ 에서 $block_{l-1}$ 을 통과하면서 생성된 Backcast 벡터 $\hat{x_{l-1}}$를 뺀 것과 같습니다.

- Stack 안에 있는 $l$개의 Block으로부터 생성된 Forecast 벡터를 모두 더한 것이 Stack의 Output입니다.

이와 같은 구조는 아래와 같은 효과를 갖고 있습니다.

- Forcast와 Backcast에 적용된 Residaul Connection 구조는 Gradient의 흐름을 더 투명하게 하는 효과가 있습니다.

- Backcast의 Residual Connection 구조는 이전 Block이 Input의 일부 신호(signal)을 제거 함으로써 다음 Block의 예측작업을 쉽게 만드는 효과가 있습니다.

- Forcast의 Summation Connection 구조는 Input을 계층적으로 분해하는 효과를 갖고 있습니다.(Generic Basic Block에서는 큰 의미가 없을 수 있지만 뒤에 설명할 해석이 가능한 구조에서 큰 효과를 갖고 있음)

[3] 모델 구조

모델의 전체적 형태는 앞서 설명한 여러개의 Stack으로 구성되어 있습니다. Stack에서 설명한 것과 비슷하게 각 Stack에서 생성된 Backcast Output은 다음 Stack의 Input으로 활용됩니다. 그리고 모든 Stack에서 생성된 Forecast Output을 더한 값이 모델의 Output, 즉 길이 $H$ 예측값 입니다. 이 예측값과 실제값 차이를 나타내는 MSE(mean squared error)을 이용하여 Loss를 계산하고 Gradient Update하여 모델을 학습합니다.

논문에서 Loss를 구성하는 방식에 대해 다루고 있지는 않습니다. 하지만 관련 코드와 블로그에서는 MSE를 이용하여 Loss를 계산하고 Update한다고 기술하고 있습니다.

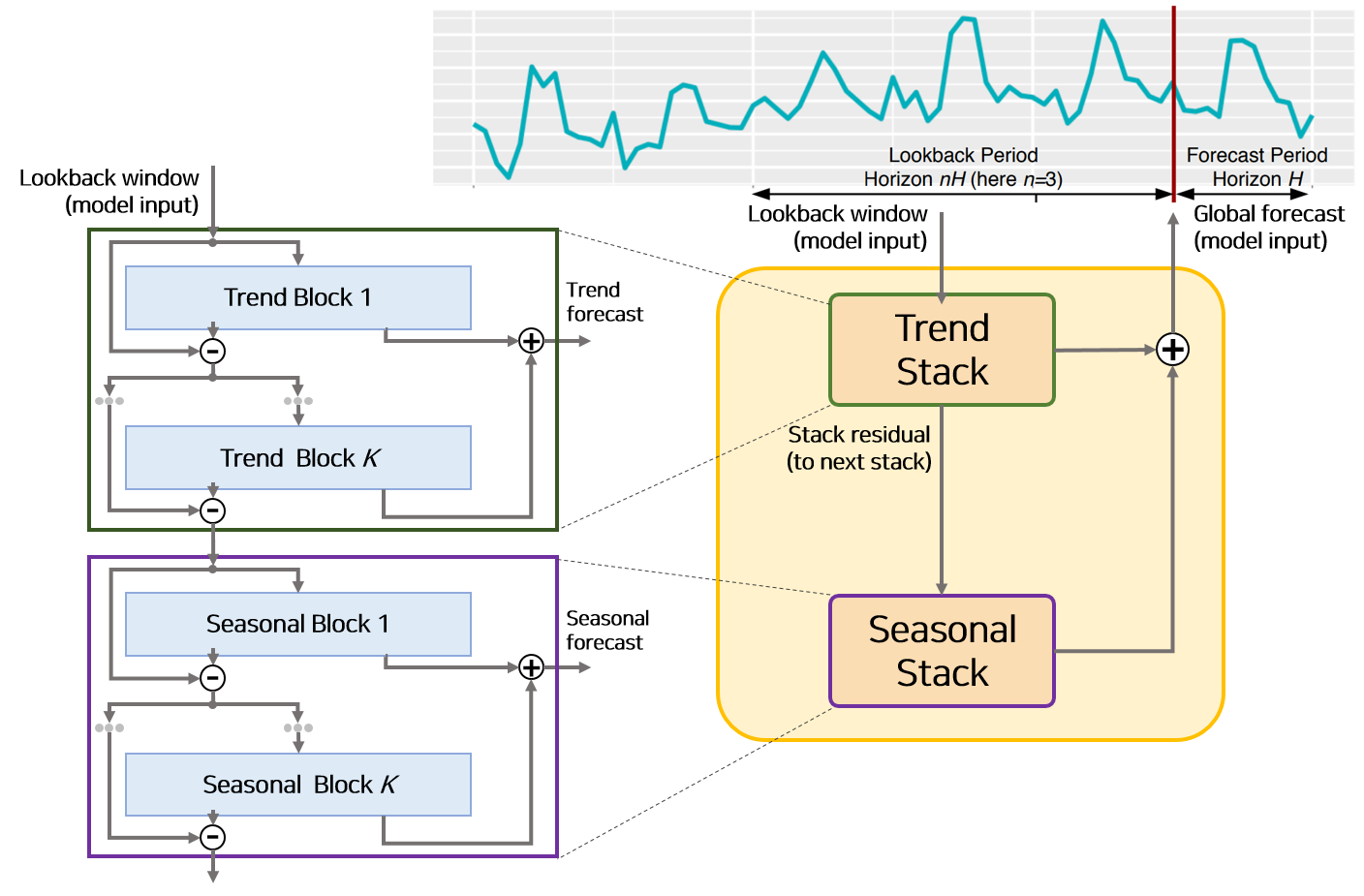

3) 해석이 가능한 모델 구조

해석이 가능한 모델구조는 전반적으로 앞서 설명한 모델의 구성요소를 모두 포함하고 있습니다.

다만 Basic Block의 구조에서 $g^b$, $g^f$ 함수가 학습가능한 파라미터가 아니며 특수한 형태를 띄고 있습니다.

단조 증가 함수 일 경우 Trend Block, 주기적 함수일 경우 Seasonal Block으로 나뉩니다.

해석이 가능한 모델은 이 Seasonal Block으로 이루어진 Seasonal Stack과 Trend Block으로 이루어진 Trend Stack 두개가 Figure 6의 순서대로 쌓여있는 구조로 구성되어 잇습니다.

[1] Trend Block & Trend Stack

트렌드(Trend)의 사전적 의미는 어떤 방향으로 쏠리는 현상을 의미합니다. 즉 트랜드는 시간이 지남에 따라 서서히 단조증가 또는 단조감소와 같은 현상을 보여야 합니다. 따라서 이와 비슷한 Output을 생성할 수 있도록 Basic Block의 함수 $g^b$, $g^f$을 변경한 것이 Trend Block입니다. Block의 Forecast($\hat{y_l}$)를 구하는 수식은 아래와 같습니다.

Figure 7에서 생성된 Forecast($\hat{y_l}$) 은 길이 H(그림에서는 $5\times 1$) 벡터인데 각 백터의 elements는 시간 순서의 예측값입니다. 즉 Trend Block으로부터 생성된 Forecast Output은 트랜드를 띄는 예측값을 생성합니다. Trend Stack은 Trend Block으로 이루어진 Stack을 의미합니다.

[2] Seasonal Block & Seasonal Stack

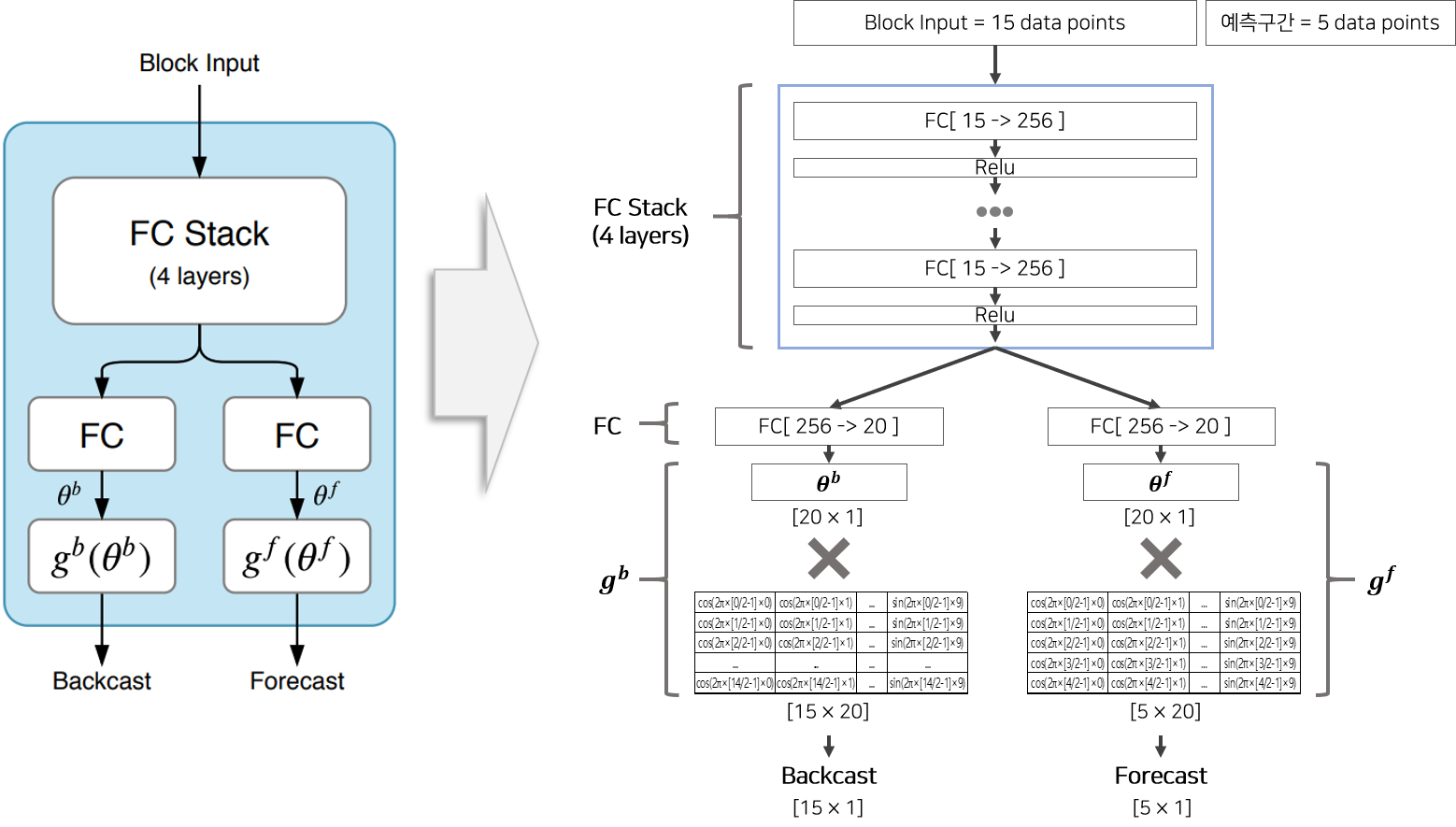

계절성(Seasonal)이란 주기성이 있으며 되풀이 되는 특징을 갖고 있습니다. 따라서 계절성을 띄게 하도록 푸리에 급수(Fourier series) 를 모방하여 본 논문에서 주기함수를 제시합니다. 즉 계절성을 띄도록 Basic Block의 함수 $g^b$, $g^f$을 주기함수로 변형한 것이 Seasonal Block입니다. 아래의 수식은 사인함수와 코사인함수 함수의 합으로 구성된 $g^f$의 모습입니다. 이 주기함수로 부터 생성된 Output은 시간에 따라 주기성을 띄는 벡터를 생성합니다.

Seasonal Stack은 Seasonal Block으로 이루어진 Stack을 의미합니다.

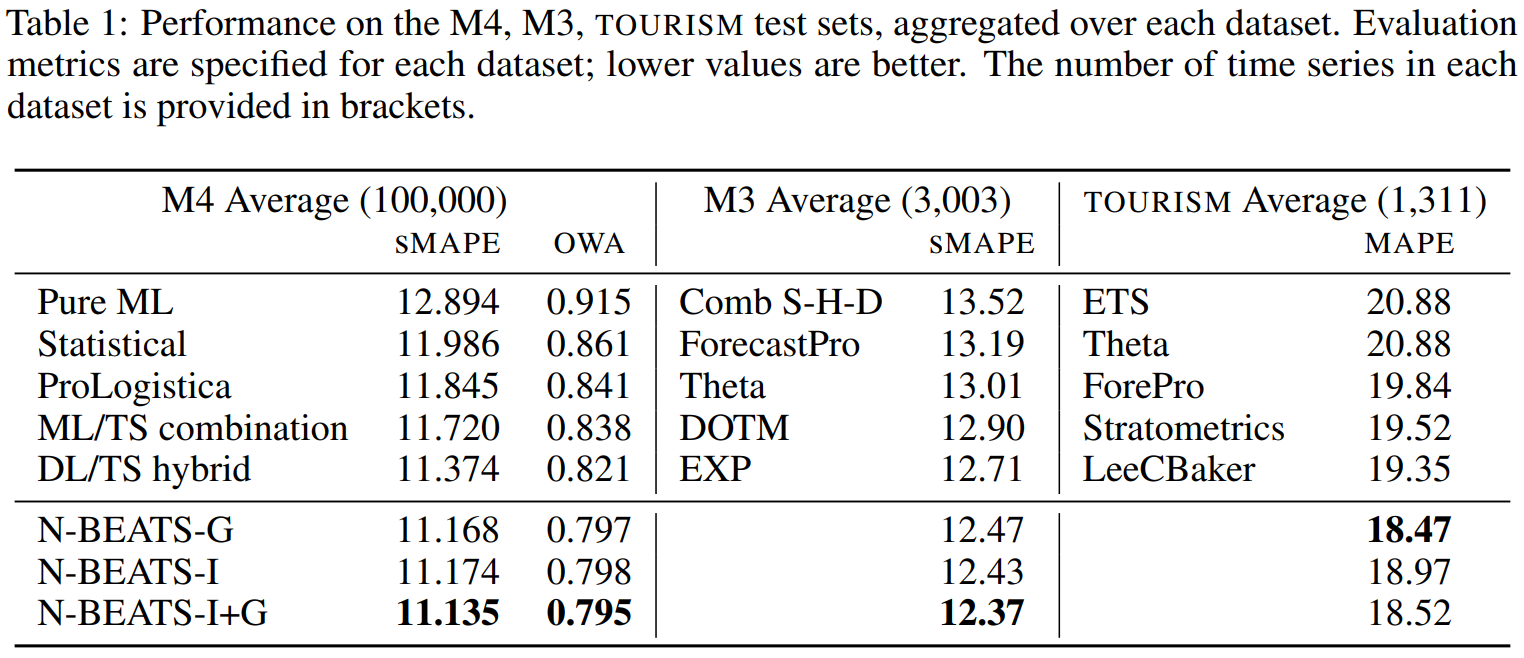

실험 및 결과

본 논문은 M3, M4, TOURISM 단변량 데이터셋에서 테스트를 진행하였습니다. 앞에서 설명한 Block들을 이용하여 구성한 총 3가지 모델로 실험모델을 구성하고 다른 ML(Machine Learning),ST(Statical) 모델들과 비교합니다. 실험모델 중 하나인 N-BEATS-G는 Generic Basic Block만을 사용하여 구성한 N-Beats 모델이고, N-BEATS-I는 Sesonal Stack과 Trend Stack으로 구성된 해석가능한 N-Beats 모델입니다. 마지막으로 N-BEATS-I+G 는 N-BEATS-G과 N-BEATS-I의 앙상블 모델입니다.

비교모델 중 DL/TS hybrid는 M4 Competition에서 우승한 RS-RNN 모델입니다. 실험결과를 통해 N-BEATS 모델이 다양한 평가 Metric으로 비교했을 때 비교모델보다 모든 실험 데이터셋에서 가장 좋은 성능을 보인다는 것을 확인할 수 있습니다. 다른 비교모델과는 다르게 스케일링이나 통계적 지식, 내부 구조 분석등이 전혀 필요 없음에도 State of Art 성능을 보였다는 것이 이 실험의 특징입니다.

결론(개인적인 생각)

논문에서 Hyper-parameter Setting과 관련하여 상세하게 비교 평가한 내용들이 많아서 M-BEATS-G 모델은 구현하기가 매우 쉬습니다.

반면에 M-BEATS-I은 상세한 설명이 있음에도 해석이 용이하지 않으며, 수식만 보고 모델을 구현하는 것은 어려워 보입니다.

아쉽게도 Seasonal, Trend 함수를 사용했을 때 정말 저자가 원하는 효과가 있는지에 대한 추가실험이 없어 저자의 주장을 온전히 믿기는 힘듭니다.

실제 서비스(주가 예측, 공정 예측, 판매량 예측 등)에 딥러닝 모델을 적용할 때 가장 문제가 되는 점은 학습 후 Inference 단계에서 나오는 예측값은 항상 Input의 평균(mean)으로 수렴하여 쓸모가 없다는 점 입니다.

이 모델은 스케일링이나 내부 구조 지식없이 사용할 수 있다는 점을 논문에 어필하였으나 개인적으로 다른 데이터셋에서 사용해본 결과 다른 딥러닝 모델처럼 평균으로 자주 수렴하는 것을 볼 수 있었습니다.

Pytorch Implementation이 있으므로 REPO 에서 구현체를 활용할 수 있습니다.

Reference

- [BLOG] N-BEATS — Beating Statistical Models with Pure Neural Nets, Neo Yi Peng

- [BLOG] N-BEATS: NEURAL BASIS EXPANSION ANALYSIS FOR INTERPRETABLE TIME SERIES FORECASTING, Keshav G

- [REPO] N-Beats Github, Pytorch and Keras Implemntation

- [REPO] N-Beats Github, Full experiments are supported